來源:華爾街見聞

美國12月非農就業人數預計新增16.5萬,就業增長穩健表現可能為1月暫停降息定音;12月失業率預計維持在4.2%不變,美銀認為,未來如果失業率在健康就業人數的情況下穩定在該水平,那麽這表明降息周期可能已經結束。

2024年最後一份非農報告將在今晚出爐,華爾街普遍預計12月就業將上月反彈後“溫和”降溫,展現出美國就業市場依舊“穩健”,進一步鞏固美聯儲“放緩降息步伐”的預期。

北京時間周五21:30,美國勞工統計局(BLS)將公布12月非農就業報告。華爾街預計:

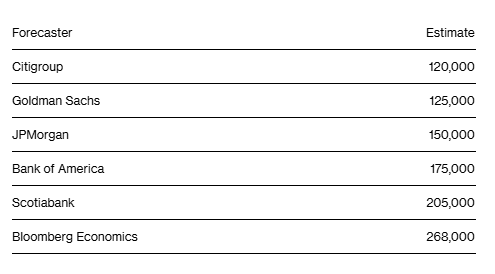

非農新增就業人數:共識預期為16.5萬,較前值22.7萬有所下降,低於三個月平均值(17.3萬)和十二個月平均值(19萬)放緩,但相對於六個月平均值(14.3萬)將上升。

失業率:預計維持在4.2%的水平不變,美聯儲最新的經濟預測顯示,到2025年底失業率將升至4.3%,但長期預測仍為4.2%。

平均時薪:預計同比上漲4.0%,與上月相同;環比上漲0.3%,低於前值0.4%。

其中,高盛和花旗比普遍預期更為悲觀,高盛預期12月就業人數僅增加12.5萬,季節性逆風將導致就業人數減少約5萬,並估計失業率將小幅上升至4.3%。花旗預計12月非農新增就業崗位僅為12萬個,失業率為4.4%。這將提醒市場勞動力市場尚未企穩,還在繼續走軟。

值得一提的是,這是2024年最後一份非農報告,雖然預測範圍從10萬到26.8萬不等,但如果報告與共識預期相符,那就意味著美國2024年增加210萬個就業崗位,低於2023年的300萬個增幅,但高於2019年創造的200萬個就業崗位。

對此,美國銀行預計,12月就業數據可能為1月暫停降息定音,美聯儲在12月的FOMC會議上做出了強烈的鷹派轉向,1月暫停降息顯然是基準情況,接近預測的就業報告將為這一決定定音。就連持有悲觀預期的高盛也認為,市場不會出現劇烈地重新定價,美聯儲政策製定者似乎並不擔心勞動力市場,他們認為勞動力市場正在穩健逐步“降溫”。

就業市場穩健“降溫”

市場普遍預期,就業人數將恢複到之前數據扭曲之前的正常降溫步伐。

美國銀行表示,由於上月數據包括了對10月颶風和罷工幹擾的補償,特別是在運輸設備製造業,12月的就業增長應仍會低於11月的22.7萬。投資者還應關注修正值,最近幾個月的修正幅度一直很大。

野村預計,零售業和建築業預計將在12月就業增長中發揮更大的作用。11月零售業就業人數減少了2.8萬,主要由於假期季節性調整的影響;建築業過去兩個月的放緩也可能因颶風加劇。報告預計這些行業就業將在12月出現反彈。

失業率也是經濟學家密切關注的指標,尤其是在2024年初失業率連續上升引發了一項流行的衰退指標之後,預測者預計該指標將在今年年底達到4.2%,與 11 月持平,但高於年初的3.7%。

時薪方麵,11月份的工資數據意外上漲,分析師將關注這一趨勢是否持續或正常化,一些人認為另一項高於預期的工資指標可能引發人們對工資加速增長的擔憂,這可能會限製美聯儲未來繼續降息的空間。

此外,非農報告正式公布前,還有一些前瞻指標具有參考價值。

申請失業救濟金人數:與BLS調查窗口相對應的那一周,首次申請失業救濟人數增加到22萬,而續領人數持平189.7萬。

“小非農”ADP:12月ADP新增就業12.2萬人,創8月以來最低水平,且略低於14萬的預測。

JOLTS職位空缺數:1月JOLTS職位空缺大幅超預期突破800萬大關,創六個月新高,自主離職再跌。

為美聯儲1月暫停降息一錘定音?

近期美國就業市場表現穩健,多位美聯儲官員對就業市場表示樂觀,認為其“逐步降溫”的態勢未引發擔憂,這一局麵支持美聯儲“放緩降息步伐”的預期。

鮑威爾此前強調,隻要就業市場和經濟保持穩健,美聯儲在考慮進一步降息時可以保持謹慎。目前,市場預期美聯儲不會在1月29日的政策會議上降息。2025年將有約40個基點的降息空間,意味著今年有一次降息的可能性已被完全計入,第二次降息的概率約為60%。

美聯儲主席鮑威爾表示,就業市場正以一種不引發擔憂的方式降溫。其他官員也持類似觀點,美聯儲哈馬克表示強勁的就業市場使美聯儲能夠專注於降低通脹,美聯儲票委戴利表態稱,企業表示可以找到工人,工人也表示可以找到工作,美聯儲不希望打破這種平衡。美聯儲沃勒稱,目前沒有跡象表明就業市場會在未來幾個月內急劇惡化。

美銀表示,12月就業數據可能為1月暫停降息定音:

美聯儲在12月的FOMC會議上做出了強烈的鷹派轉向,1月暫停降息顯然是基本情況,接近我們預測(17.5萬)的就業報告將為這一決定定音。

此外,我們認為如果勞動力市場不再逐漸降溫,特別是如果失業率在健康就業人數的情況下穩定在4.2%,那麽降息周期可能已經結束。

目前,我們堅持基本情況,即在3月和6月再進行兩次25個基點的降息,但是否需要進一步寬鬆將取決於數據來證明。

野村也認為,美聯儲可能維持12月會議上的鷹派立場:

就業增長的穩健表現和失業率的穩定將使決策者在進一步降息問題上保持謹慎態度。特朗普政府即將上任,其政策(尤其是關稅引發的通脹)可能成為今年貨幣政策調整的主要影響因素。

就業市場的健康狀況支持美聯儲轉向審慎寬鬆的立場,預計2025年僅會降息25個基點,之後將暫停寬鬆政策至2026年。

美股、美元將如何走?

近期美元強勢上漲,下一步怎麽走,今晚非農是關鍵影響因素。

瑞銀表示,美元大漲之後麵臨方向選擇,今夜公布的非農將成為美元下一步走勢的關鍵催化劑。瑞銀認為,要對美元產生足夠的衝擊,需要出現低於10萬的就業增長數據,或者失業率至少上升到4.4%。

EMEA EMFX交易管Alan Stewart認為,如果數據明顯不及預期,美元將立即走弱/新興市場貨幣走強,但這種反應不會持續太久,隻能暫時緩解新興市場貨幣的疲軟。如果數據出現任何實質性超出預期,市場將做出更持久的反應,美元可能突破周期新高,對更廣泛的新興市場貨幣產生明顯的負麵影響。

對美股影響方麵,摩根大通預計,新增就業介於14萬至18萬的概率為 40%,這一數據支持了人們對美國經濟增長高於趨勢的普遍看法,並繼續使美聯儲在1月份會議上按兵不動,標普500指數將上漲25bps – 50bps;18萬至22萬之間概率為25%。標普500指數上漲25bps - 75bps。

以下是高盛估算的反應矩陣: